재정여건

재정여건 다운받기

한글파일

다운로드

재정자립도

- 재정자립도란 스스로 살림을 꾸릴 수 있는 능력을 나타내는 지표입니다.

재정자립도가 100%에 가까울수록 재정운영의 자립능력은 우수하게 됩니다.

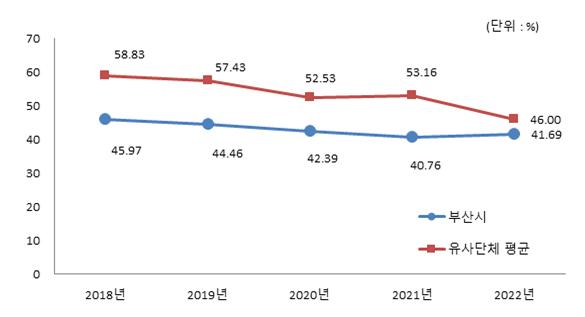

2022년도 우리 부산시시의 결산 기준 재정자립도는 41.69%입니다.

(단위 : 백만원, %)

| 재정자립도 (B/A) |

세입 합계 (A=B+C+D+E) |

자체세입 (B) |

이전재원 (C) |

지방채 (D) |

보전수입등 및 내부거래 (E) |

|---|---|---|---|---|---|

| 41.69 (49.09) |

12,688,570 (12,688,570) |

5,290,452 (6,228,495) |

6,147,475 (6,147,475) |

237,600 (301,400) |

1,013,043 (11,200) |

일반회계기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

- * 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁ㆍ예수금 등이 세외수입에서 제외

‘자체세입’, ‘보전수입 등 및 내부거래’ 및 ‘세입 합계’의 각 수치는 결산액에서 ‘전년도 이월 사업비’를 제외한 값입니다. 예산 기준 재정자립도 산정시 전년도 이월 사업비가 포함되지 않기 때문에 지표 간 비교를 위해 이를 제외하였습니다.

자체세입 : 지방세(지방교육세 제외) + 세외수입

이전재원 : 지방교부세 + 조정교부금 등 + 보조금

재정자립도 연도별 현황

(단위 : %)

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 45.97 | 44.46 | 42.39 | 40.76 | 41.69 |

유형 지방자치단체와 재정자립도 비교

- 세입규모는 전년대비 증가(103,420백만원) 했으나, 자체세입 증가액(160,794백만원)이 더 많아 재정자립도가 전년 대비 높아졌습니다.

재정자주도

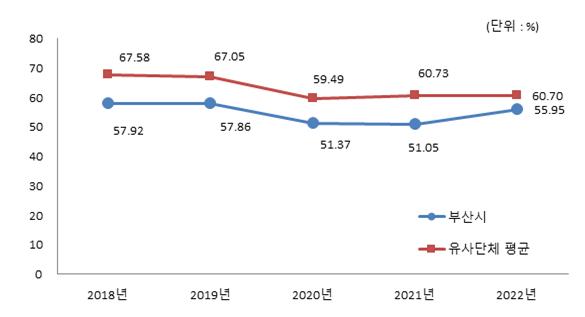

- 재정자주도란 전체 세입에서 용처를 자율적으로 정하고 집행할 수 있는 재원의 비율을 말합니다. 재정자주도가 100%에 가까울수록 재정운용의 자율성도 좋다는 의미이며 2022년도 우리 부산시의 결산 기준 재정자주도는 55.95%입니다.

(단위 : 백만원, %)

| 재정자주도 (B/A) |

세입 합계 (A=B+C+D+E) |

자주재원 (B) |

보조금 (C) |

지방채 (D) |

보전수입등 및 내부거래 (E) |

|---|---|---|---|---|---|

| 55.95 (63.34) |

12,688,570 (12,688,570) |

7,098,808 (8,036,850) |

4,339,120 (4,339,120) |

237,600 (301,400) |

1,013,043 (11,200) |

일반회계기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

- * 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁ㆍ예수금 등이 세외수입에서 제외

‘자주재원’, ‘보전수입 등 및 내부거래’ 및 ‘세입 합계’의 각 수치는 결산액에서 ‘전년도 이월 사업비’를 제외한 값입니다. 예산 기준 재정자주도 산정시 전년도 이월 사업비가 포함되지 않기 때문에 지표 간 비교를 위해 이를 제외하였습니다.

자주재원 : 자체세입 + 지방교부세 + 조정교부금

재정자주도 연도별 현황

(단위 : %)

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 57.92 | 57.86 | 51.37 | 51.05 | 55.95 |

유형 지방자치단체와 재정자주도 비교

- 세입규모는 전년대비 증가(103,420백만원) 했으나, 자주재원 증가액(673,509백만원)이 더 많아 재정자주도가 전년 대비 높아졌습니다.

통합재정수지

- 통합재정수지란 당해연도의 일반회계, 특별회계, 기금을 모두 포괄한 수지로서 회계-기금간 내부거래 및 차입, 채무상환 등 보전거래를 제외한 순수한 재정수입에서 순수한 재정지출을 차감한 수치를 의미합니다. 다음은 2022년도 우리 부산시의 결산 기준 통합재정수지입니다.

(단위 : 백만원)

| 회계별 | 통계규모 | 통합재정규모 (F=B+E) |

통합재정수지 (G=A-F) |

||||

|---|---|---|---|---|---|---|---|

| 세입 (A) |

지출 (B) |

융자회수 (C) |

융자지출 (D) |

순융자 (E=D-C) |

|||

| 총 계 | 14,240,269 | 14,042,913 | 5,036 | 99,738 | 94,702 | 14,137,615 | 102,654 |

| 일반회계 | 11,977,857 | 10,660,940 | 0 | 3,783 | 3,783 | 10,664,723 | 1,313,134 |

| 기타 특별회계 | 1,344,185 | 2,234,048 | 0 | 72,635 | 72,635 | 2,306,683 | -962,498 |

| 공기업 특별회계 | 728,381 | 691,277 | 0 | 0 | 0 | 691,277 | 37,104 |

| 기 금 | 189,846 | 456,648 | 5,036 | 23,320 | 18,284 | 474,932 | -285,086 |

결산 총계 기준

통합재정규모 = 지출(경상지출+자본지출) + 순융자(융자지출-융자회수)

통합재정수지 = 세입(경상수입 + 이전수입 + 자본수입) - 통합재정규모

통합재정수지 연도별 현황

(단위 : 백만원)

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

| 39,480 | 83,382 | -163,758 | 75,171 | 102,654 |

- 지출 및 순융자 규모 둘 다 전년대비 증가(427,181백만원)하였으나 세입규모가 전년 대비 증가(454,664백만원) 폭이 더 커서 통합재정수지 흑자 규모가 증가하였습니다.