재정자립도

재정자립도란 스스로 살림을 꾸릴 수 있는 능력을 나타내는 지표입니다. 재정자립도가 100%에 가까울수록 재정운영의 자립능력은 우수하게 됩니다. 2022년도 우리시의 당초예산 기준 재정자립도는 43.03%입니다.

(단위 : 백만원, %)

| 재정자립도 (B/A) |

세입 합계 (A=B+C+D+E) |

자체세입 (B) |

이전재원 (C) |

지방채 (D) |

보전수입 등 및 내부거래 (E) |

|---|---|---|---|---|---|

43.03 (48.44) |

10,742,853 (10,742,853) |

4,622,743 (5,204,243) |

5,184,810 (5,184,810) |

282,000 (353,800) |

653,300 (0) |

- 일반회계기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

- 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁ㆍ예수금 등이 ‘세외수입’에서 ‘보전수입 등 및 내부거래’로 이동

- 자체세입 : 지방세(지방교육세 제외) + 세외수입

- 이전재원 : 지방교부세 + 조정교부금 등 + 보조금

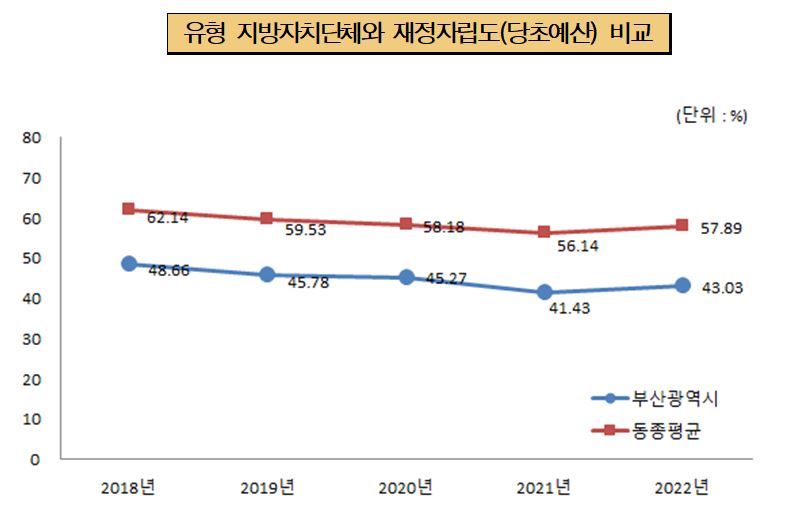

재정자립도 연도별 현황

(단위 : %)

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

48.66 (53.19) |

45.78 (51.03) |

45.27 (49.18) |

41.43 (44.22) |

43.03 (48.44) |

- 지방세 등 자체수입 비중 증가에 따라 재정자립도는 전년대비 1.6%p 상승

재정자주도

재정자주도란 전체 세입에서 용처를 자율적으로 정하고 집행할 수 있는 재원의 비율을 말합니다. 재정자주도가 100%에 가까울수록 재정운용의 자율성도 좋다는 의미이며 2021년도 우리시의 당초예산 기준 재정자주도는 52.58%입니다.

(단위 : 백만원, %)

| 재정자주도 (B/A) |

세입 합계 (A=B+C+D+E) |

자주재원 (B) |

보조금 (C) |

지방채 (D) |

보전수입 등 및 내부거래 (E) |

|---|---|---|---|---|---|

54.28 (59.69) |

10,742,853 (10,742,853) |

5,830,917 (6,412,417) |

3,976,636 (3,976,636) |

282,000 (353,800) |

653,300 (0) |

- 일반회계 기준, ( )는 2014년 세입과목이 개편되기 이전을 기준으로 산출한 값입니다.

* 2014년 세입과목 개편으로 잉여금, 이월금, 전입금, 예탁ㆍ예수금 등이 ‘세외수입’에서 ‘보전수입 등 및 내부거래’로 이동 - 자주재원 : 자체세입 + 지방교부세 + 조정교부금 등

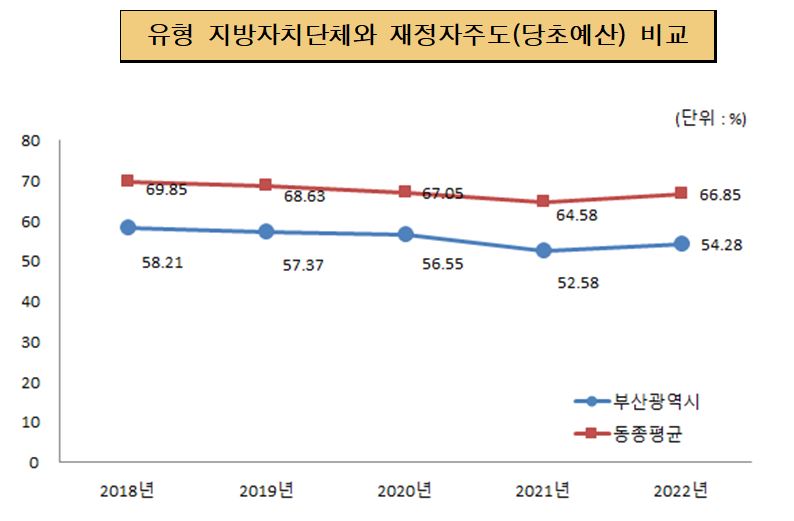

재정자주도 연도별 현황

(단위 : %)

| 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|

58.21 (62.74) |

57.37 (62.63) |

56.55 (60.46) |

52.58 (55.37) |

54.28 (59.69) |

- 지방세 등 자체수입 비중 증가에 따라 재정자주도는 전년대비 1.7%p 상승

통합재정수지

통합재정수지란 당해연도의 일반회계, 특별회계, 기금을 모두 포괄한 수지로서 회계-기금간 내부거래 및 차입, 채무상환 등 보전거래를 제외한 순수한 재정수입에서 순수한 재정지출을 차감한 수치를 의미합니다. 다만, 통합재정수지1은 세입에 순세계잉여금이 포함되지 않아 실제 흑‧적자 규모를 표현하는데 한계가 있어, 순세계잉여금을 포함한 통합재정수지2도 함께 공시하고 있습니다.

다음은 2022년 우리시의 당초예산 기준 통합재정수지입니다.

(단위 : 백만원)

| 회계별 | 통계규모 | 통합재정 규모 (G=B+E) |

통합재정 수지 1 (H=A-G) |

통합재정 수지 2 (I=A-G+F) |

|||||

|---|---|---|---|---|---|---|---|---|---|

| 세입 (A) |

지출 (B) |

융자회수 (C) |

융자지출 (D) |

순융자 (E=D-C) |

순세계 잉여금 (F) |

||||

총 계 |

12,418,108 |

12,691,970 |

5,157 |

36,942 |

31,785 |

386,630 |

12,723,755 |

△305,646 |

80,983 |

일반회계 |

10,292,367 |

9,513,873 |

0 |

0 |

0 |

280,000 |

9,513,873 |

778,494 |

1,058,494 |

기타 특별회계 |

1,320,057 |

2,173,615 |

0 |

14,325 |

14,325 |

56,630 |

2,187,940 |

△867,882 |

△811,252 |

공기업 특별회계 |

738,990 |

744,497 |

0 |

0 |

0 |

50,000 |

744,497 |

△5,507 |

44,494 |

기 금 |

66,694 |

259,985 |

5,157 |

22,617 |

17,460 |

277,445 |

△210,751 |

△210,751 |

|

- 당초예산 총계 기준

- 통합재정규모 = 지출(경상지출+자본지출) + 순융자(융자지출-융자회수)

- 통합재정수지 1 = 세입(경상수입 + 이전수입 + 자본수입) - 통합재정규모

- 통합재정수지 2 = 세입(경상수입 + 이전수입 + 자본수입) - 통합재정규모 + 순세계잉여금

통합재정수지 연도별 현황

(단위 : 백만원)

| 구분 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 통합재정수지 1 | △139,385 | △277,572 | △307,139 | △374,466 | △305,646 |

| 통합재정수지 2 | 18,856 | △25,943 | △40,553 | △150,410 | 80,983 |

- 통합재정수지 1의 경우, 세입 증가율(9.3%)이 지출 증가율(8.6%)에 비해 높아 전년대비 적자가 감소할 것으로 예상됨

- 순세계잉여금을 포함하는 통합재정수지 2의 경우, 순세계잉여금 증가로 흑자가 예상됨